-----------------------------

เตรียมความพร้อมกับการยื่นภาษีเงินได้บุคคลธรรมดาแบบ ภ.ง.ด.90/91 ในรอบปี 67 สำหรับผู้ที่ยังไม่เคยยื่น หรือไม่สันทัดกับการเตรียมเอกสารยื่นภาษี ในบทความนี้เรารวบรวมรายการเอกสาร รวมถึงรายการลดหย่อนภาษีที่เข้าร่วมได้มาฝากกัน หากพร้อมแล้วตามไปอ่านได้เลย

เอกสารยื่นภาษีเงินได้บุคคลธรรมดา ภ.ง.ด. 90/91

ภ.ง.ด. 90/91 คือ แบบแสดงรายการภาษีเงินได้บุคคลธรรมดา ที่ใช้สำหรับยื่นเสียภาษี โดยจะแบ่งออกเป็น 2 ประเภท ได้แก่

ภ.ง.ด. 90 : สำหรับผู้ที่มีรายได้อื่น เพิ่มเติมจากเงินเดือน เช่น ค้าขาย ธุรกิจส่วนตัว เงินปันผล เงินรางวัล ค่าเช่า ฯลฯ และในกรณีที่มีเงินได้จากเงินเดือน ควรยื่นแบบ ภ.ง.ด. 91 ร่วมด้วย

ภ.ง.ด. 91 : สำหรับพนักงานเงินเดือนที่ไม่มีรายได้อื่นนอกเหนือจากเงินเดือน สามารถยื่น ภ.ง.ด. 91 ได้เลย โดยไม่ต้องใช้เอกสารยื่นภาษี ภ.ง.ด. 90

โดยสรุปแล้ว ในกรณีที่คุณประกอบอาชีพเพียงหนึ่งอย่าง เป็นมนุษย์เงินเดือนและมีรายได้เพียงทางเดียว จะต้องยื่นภาษีรายการ ภ.ง.ด. 91 หรือถ้าทำแค่ธุรกิจส่วนตัว นักลงทุนหุ้นปันผล มีรายได้จากทางอื่นแตไม่ใช่เงินเดือน ก็จะต้องยื่นรายการ ภ.ง.ด. 90

แต่ถ้าหากคุณประกอบทั้งอาชีพมนุษย์เงินเดือนและมีรายได้เสริมจากทางอื่น เช่น ธุรกิจส่วนตัว เช่นการค้าขาย ธุรกิจออนไลน์ หรือแม้แต่มีการลงทุนกองทุน หุ้นปันผล ก็จะต้องยื่นทั้งภาษีรายการ ภ.ง.ด. 90 และ ภ.ง.ด. 91 ควบคู่กันไปนั่นเอง

รายการเอกสารยื่นภาษี ภ.ง.ด. 90/91

สำหรับแบบแสดงรายการ ภ.ง.ด. 90/91 ซึ่งเป็นฟอร์มยื่นภาษีเงินได้บุคคลธรรมดาของพนักงานบริษัท โดยเอกสารยื่นภาษีดังกล่าว จะใช้สำหรับเป็นเอกสารอ้างอิงข้อมูลรายได้และค่าใช้จ่าย ให้ผู้ยื่นแบบนำไปใช้ประกอบการกรอกข้อมูลรายได้จากเงินเดือนที่ได้รับจากนายจ้าง รวมถึงรายได้อื่น ๆ (ถ้ามี) เพื่อนำรายได้ทั้งหมดมาคำนวณหาภาษีที่ต้องชำระ ซึ่งจะสามารถอ้างอิงได้จากเอกสาร 2 รายการ ดังนี้

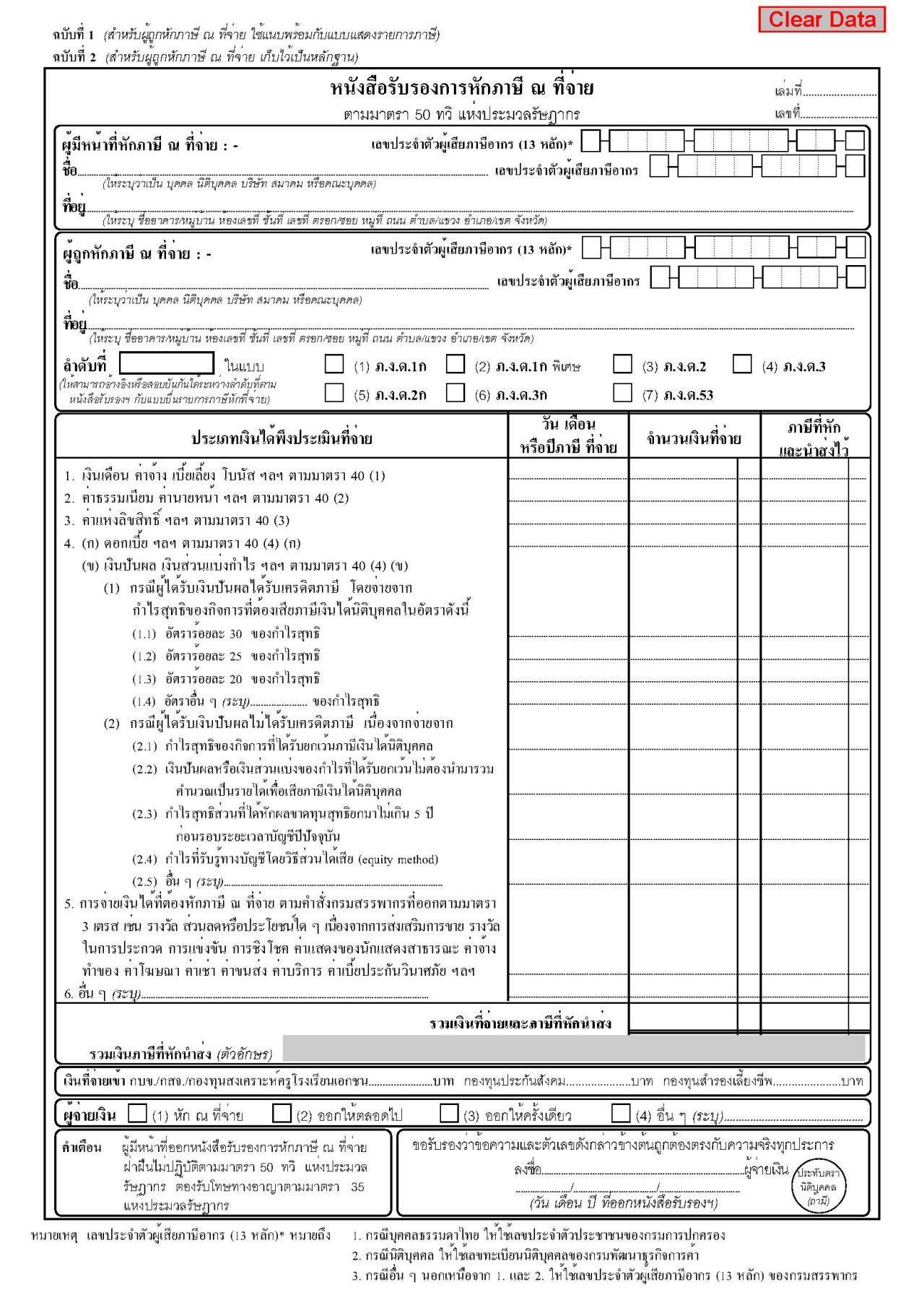

หนังสือรับรองการหักภาษี ณ ที่จ่าย (50 ทวิ) จากนายจ้าง ซึ่งเป็นเอกสารยื่นภาษีที่สำคัญ ในฐานะของหลักฐานการหักภาษีเงินได้บุคคลธรรมดา ณ ที่จ่าย โดยประกอบไปด้วยข้อมูลส่วนตัว เลขประจำตัวผู้เสียภาษีอากรของลูกจ้างและของนายจ้าง ปีภาษีที่หักภาษี รายการเงินได้ต่าง ๆ และจำนวนเงินที่หักภาษี ณ ที่จ่าย จำนวนเงินที่หักเข้ากองทุนประกันสังคม หรือกองทุนสำรองเลี้ยงชีพ รวมไปถึงลายมือชื่อของผู้มีอำนาจของนายจ้าง

เอกสารแสดงการลดหย่อน เช่น ใบเสร็จรับเงินค่าเบี้ยประกันชีวิต ค่าเบี้ยประกันสุขภาพ ค่าเล่าเรียน ค่าเลี้ยงดูบุตร โครงการ Easy E-Receipt เป็นต้น

รายการลดหย่อนภาษีสำหรับปี 67 มีอะไรบ้าง ?

สำหรับกลุ่มรายการที่สามารถนำไปลดหย่อนภาษีได้ในปี 2567 ก็มีบางรายการที่เปลี่ยนไป ซึ่งเราได้ทำการอัปเดตมาฝากกัน โดยสามารถแบ่งออกเป็นทั้งหมด 4 กลุ่มย่อย ดังนี้

1. กลุ่มส่วนตัวและครอบครัว

กลุ่มรายการลดหย่อนส่วนตัวและครอบครัว มาจากรายจ่ายในครัวเรือน ทั้งของตัวเอง คู่สมรส ค่าส่งเสียบุตร ค่าเลี้ยงดูบิดามารดา ค่าลดหย่อนสำหรับผู้พิการ ทุพพลภาพ รวมไปถึงการลดหย่อนจากค่าฝากครรภ์ โดยแต่ละรายการจะมียอดรวมที่สามารถนำไปลดหย่อนได้แตกต่างกัน ดังนี้

ค่าลดหย่อนส่วนตัว 60,000 บาท

ค่าลดหย่อนคู่สมรส 60,000 บาท ภายใต้เงื่อนไขการจดทะเบียนตามกฎหมาย และต้องมีฝ่ายใดฝ่ายหนึ่งที่ไม่มีเงินได้ในปีนั้น ๆ

ค่าลดหย่อนบุตรชอบด้วยกฎหมาย คนละ 30,000 บาท ไม่เกิน 3 คน มีอายุไม่เกิน 20 ปี ส่วนบุตรที่มีอายุตั้งแต่ 21-25 ปี จะต้องศึกษาอยู่ในระดับ ปวส. ขึ้นไป และมีรายได้ไม่เกิน 30,000 บาท/ปี ยกเว้นกรณีที่ได้รับเงินปันผล

ค่าลดหย่อนบิดามารดา คนละ 30,000 บาท โดยพ่อแม่จะต้องมีอายุตั้งแต่ 60 ปีขึ้นไป และมีรายได้ไม่เกิน 30,000 บาท/ปี

ค่าลดหย่อนสำหรับผู้พิการ ทุพพลภาพ ใช้สิทธิได้คนละ 60,000 บาท

ค่าลดหย่อนจากค่าฝากครรภ์และค่าคลอดบุตร รวมกันต้องไม่เกิน 60,000 บาท

2. กลุ่มเงินบริจาค

เป็นการใช้สิทธิจากเงินบริจาคทั่วไปตามจริง ไม่ว่าจะเป็นเงินบริจาคสนับสนุนการศึกษา กีฬา หรือพัฒนาสังคม โดยสามารถรวมได้ทั้งการบริจาคเป็นเงินสด และการบริจาคผ่านระบบอิเล็กทรอนิกส์ ตลอดจนการบริจาคให้พรรคการเมือง ซึ่งจะมีรายละเอียดการนำไปลดหย่อนภาษีที่แตกต่างกัน ดังนี้

ลดหย่อนได้ไม่เกิน 10% ของเงินได้หลังหักค่าใช้จ่ายและค่าลดหย่อนอื่น

เงินบริจาคสนับสนุนการศึกษา/กีฬา/พัฒนาสังคม ลดหย่อนได้ 2 เท่าของเงินบริจาค

เงินบริจาคผ่านระบบบริจาคอิเล็กทรอนิกส์ (e-Donation) ลดหย่อนได้ 2 เท่าของเงินบริจาค

เงินบริจาคให้พรรคการเมือง เท่าที่จ่ายจริง แต่ไม่เกิน 10,000 บาท

3. กลุ่มกระตุ้นเศรษฐกิจ

เป็นการใช้สิทธิ์จากค่าใช้จ่ายในหมวดหมู่ของการอุปโภค บริโภค รวมไปถึงการซื้ออสังหาริมทรัพย์ โดยมีเงื่อนไขการนำไปลดหย่อนภาษีที่แตกต่างกัน ดังนี้

โครงการ Easy E-Receipt สามารถนำค่าซื้อสินค้าหรือบริการมาลดหย่อนภาษีปี 2567 ได้ไม่เกิน 50,000 บาท ใช้หลักฐานเป็นใบกำกับภาษีอิเล็กทรอนิกส์ (e-Tax Invoice)

การลดหย่อนภาษี ดอกเบี้ยบ้าน ดอกเบี้ยเงินกู้ยืมเพื่อซื้อหรือสร้างที่อยู่อาศัย โดยลดหย่อนตามที่จ่ายจริงแต่ไม่เกิน 100,000 บาท

4. กลุ่มประกันและการลงทุน

ปิดท้ายที่กลุ่มการลดหย่อนจากประกัน การออม และการลงทุน ที่มาจากการซื้อแผนประกัน ทั้งประกันชีวิตและประกันสุขภาพ ประกันบำนาญ รวมไปถึงประกันสังคม กองทุนต่าง ๆ และเงินทุนในหุ้นบริษัทที่ได้รับการจดทะเบียนวิสาหกิจเพื่อสังคม โดยมีรายละเอียด ดังนี้

ประกันชีวิตทั่วไป และประกันชีวิตสะสมทรัพย์ที่ลดหย่อนภาษีได้ ต้องมีความคุ้มครอง 10 ปีขึ้นไป

ของตนเอง ตามที่จ่ายจริง รวมทุกกรมธรรม์แล้วไม่เกิน 100,000 บาท

ของคู่สมรส ตามที่จ่ายจริง รวมทุกกรมธรรม์แล้วไม่เกิน 10,000 บาท

ประกันสุขภาพ

ของตนเอง 25,000 บาท

ของพ่อแม่ตนเองและพ่อแม่ของคู่สมรสที่ไม่มีเงินได้ ตามที่จ่ายจริงไม่เกิน 15,000 บาท

ประกันสังคม 9,000 บาท (สูงสุด)

กองทุนรวมเพื่อการเลี้ยงชีพ (RMF) ไม่เกิน 30% ของรายได้พึงประเมิน

ประกันบำนาญ* ไม่เกิน 15% ของรายได้พึงประเมิน สูงสุดไม่เกิน 200,000 บาท

กองทุนสำรองเลี้ยงชีพ* ตามจริง ไม่เกิน 15% ของค่าจ้าง

กองทุนการออมแห่งชาติ* ตามที่จ่ายจริง

กองทุนรวมเพื่อการออม (SSF) ตามที่จ่ายจริง แต่ไม่เกิน 30% ของรายได้พึงประเมิน สูงสุดไม่เกิน 200,000 บาท

กองทุนรวมไทยเพื่อความยั่งยืน (Thai ESG) ตามจริง แต่ไม่เกิน 30% ของรายได้พึงประเมิน สูงสุดไม่เกิน 100,000 บาท

ดอกเบี้ยกู้ยืม เพื่อซื้อ สร้าง หรือเช่าที่อยู่อาศัย ตามจริง แต่ไม่เกิน 100,000 บาท

เงินลงทุนในหุ้นบริษัทที่ได้รับจดทะเบียนวิสาหกิจเพื่อสังคม ตามจริง ไม่เกิน 100,000 บาท

*รวมรายการเหล่านี้ลดหย่อนได้ไม่เกิน 500,000 บาท

วางแผนชีวิตเรื่องการจ่ายภาษีในระยะยาวกับโตเกียวมารีนประกันชีวิต ด้วยประกันลดหย่อนภาษีแบบประกันโตเกียว แทกซ์ เซฟเวอร์ 15/10 ที่จะช่วยคุ้มครองค่าสิทธิประโยชน์ด้านภาษี ลดหย่อนด้วยเบี้ยประกันได้สูงสุดถึง 100,000 บาท พร้อมสร้างวินัยการออมให้รับเงินคืนสูงสุด 810% ของทุนประกันภัยเริ่มต้น และให้ความคุ้มครองยาวนานถึง 15 ปี หากสนใจสามารถสอบถามเพิ่มเติมได้เลยที่ศูนย์บริการลูกค้ารายบุคคล โทรศัพท์ 02-650-1400 วันจันทร์-ศุกร์ เวลา 8.30-20.00 น.

ข้อมูลอ้างอิง

รู้ก่อนใคร! รายการลดหย่อนภาษี 2567 เพื่อยื่นภาษีเงินได้บุคคลธรรมดา. สืบค้นเมื่อวันที่ 18 เมษายน 2567 จาก https://smemove.com/blog/%E0%B8%A5%E0%B8%94%E0%B8%AB%E0%B8%A2%E0%B9%88%E0%B8%AD%E0%B8%99%E0%B8%A0%E0%B8%B2%E0%B8%A9%E0%B8%B5-2567/

รัฐบาลออกมาตรการลดหย่อนภาษีครั้งใหม่ แทน ช้อปดีมีคืน 2567. สืบค้นเมื่อวันที่ 18 เมษายน 2567 จาก https://etax.one.th/blog/%E0%B8%8A%E0%B9%89%E0%B8%AD%E0%B8%9B%E0%B8%94%E0%B8%B5%E0%B8%A1%E0%B8%B5%E0%B8%84%E0%B8%B7%E0%B8%99

บทความโดยโตเกียวมารีนประกันชีวิต

ผู้เขียนบทความนี้เป็นผู้เชี่ยวชาญด้านการประกันชีวิตและประกันชีวิตบำนาญ ซึ่งมีประสบการณ์มากกว่า 20 ปี ทั้งด้านประกันชีวิตและประกันสุขภาพสำหรับรายบุคคลและรายกลุ่ม เราได้ให้ทั้งคำปรึกษาและออกแบบแผนประกันที่ตอบโจทย์ความต้องการของลูกค้าหลากหลายกลุ่ม เพื่อพัฒนาผลิตภัณฑ์ให้ตอบโจทย์ลูกค้าของเราอยู่เสมอ ด้วยประสบการณ์และความเชี่ยวชาญนี้ ทำให้ลูกค้าโตเกียวมารีนประกันชีวิตมั่นใจได้ว่า จะได้รับความคุ้มครองที่ตอบโจทย์กับความคุ้มครองของคุณมากที่สุด ทำให้ผู้อ่านมั่นใจได้ว่าเนื้อหาทุกบทความจะเป็นข้อมูลที่ถูกต้องและเป็นประโยชน์ต่อการตัดสินใจของท่าน

ดูแผนประกันทั้งหมดของเรา

การพิจารณารับประกันภัยให้เป็นไปตามเกณฑ์ที่บริษัทกำหนด ข้อมูลนี้เป็นข้อมูลเบื้องต้นเพื่อประกอบการนำเสนอเท่านั้น ผู้ขอเอาประกันภัยควรศึกษาทำความเข้าใจในเอกสารเสนอขายก่อนการตัดสินใจทำประกัน เมื่อได้รับกรมธรรม์แล้วโปรดศึกษารายละเอียดข้อกำหนดและเงื่อนไขความคุ้มครองรวมทั้งข้อยกเว้นในกรมธรรม์ประกันภัยที่ออกให้กับผู้ถือกรมธรรม์

Choose your country or region

Visit HQ Pages

Tokio Marine Holdings

Tokio Marine Asia

Visit Country Pages

Select your location and language

Select Region

-

All

-

All

-

Asia Pacific

-

Australia

-

Americas

-

Europe

Singapore

Malaysia

Australia

You are currently on a site outside of your country Switch to external site?

Visit your local page. If you change your mind, you can use the dropdown at the top navigation to visit other Tokio Marine country pages.

ขณะนี้คุณอยู่ในเว็บไซต์นอกประเทศของคุณ เปลี่ยนไปใช้เว็บไซต์ประเทศของคุณไหม?

เยี่ยมชมเว็บไซต์ในประเทศของคุณ หากคุณเปลี่ยนใจ คุณสามารถเลือกเมนูด้านล่าง เพื่อไปที่หน้าประเทศอื่นๆ ของโตเกียวมารีน

ค้นหาโดย

-----------------------------