-----------------------------

ในทุก ๆ ปี เราจะต้องจ่ายภาษีเงินได้บุคคลธรรมดา โดยที่ทางกรมสรรพากรจะกำหนดรายการลดหย่อนภาษีประจำปี เพื่อแบ่งเบาภาระค่าใช้จ่ายของประชาชน ซึ่งเราจะต้องมีการวางแผนทางการเงินอย่างมีประสิทธิภาพ เพื่อให้รับสิทธิประโยชน์ทางด้านภาษีอย่างเต็มเม็ดเต็มหน่วย และในปี 2567 มีรายการลดหย่อนภาษีอะไรบ้าง ไปดูลิสต์กันเลย

วิธีคำนวณภาษีและค่าลดหย่อนภาษีปี 2567 ของบุคคลธรรมดา

ความเข้าใจผิดอย่างหนึ่งคือ จำนวนเงินที่ได้ลดหย่อนภาษีจะถูกนำไปหักกับภาษีที่คำนวณแล้วโดยตรง เช่น ถ้าเสียภาษี 10,000 บาท ลดหย่อนได้ 5,000 บาท เท่ากับจะต้องเสียภาษีอีกแค่ 5,000 บาท แต่ที่จริงแล้ว ไม่ใช่ ! เพราะค่าลดหย่อนต่าง ๆ ไม่ได้ไปหักที่ตัวเงินภาษี แต่จะไปหักลดหย่อนจากเงินได้ จนเหลือเป็นรายได้สุทธิ จากนั้นค่อยนำไปคำนวณภาษี ดังนี้

ขั้นที่ 1 : คำนวณรายได้สุทธิ

รายได้สุทธิ = เงินได้ - ค่าใช้จ่าย - ค่าลดหย่อน

ตัวอย่างเช่น หากมีเงินได้ทั้งหมด 480,000 บาท มีค่าใช้จ่ายเท่ากับ 100,000 บาท และมีค่าลดหย่อนอื่น ๆ อีก 70,000 บาท

รายได้สุทธิ = 480,000 - 100,000 - 70,000 = 310,000 บาท

ขั้นที่ 2 : คำนวณภาษีที่ต้องจ่าย

ภาษีที่ต้องจ่าย = เงินได้สุทธิ x อัตราภาษี

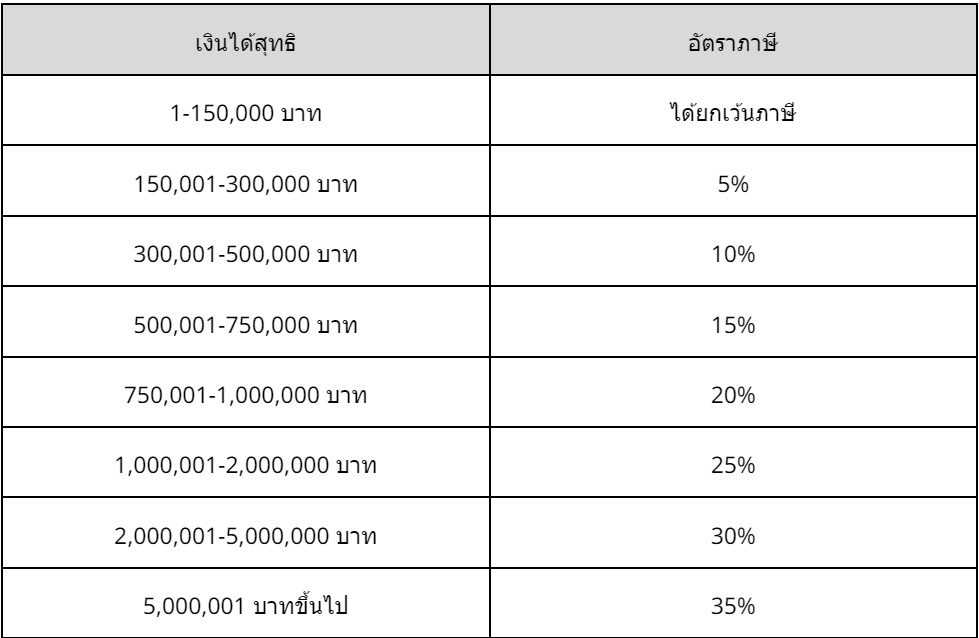

อัตราภาษีของบุคคลธรรมดาที่มีรายได้ทางเดียว จะคิดแบบขั้นบันได โดยมีรายละเอียดดังนี้

คำนวณภาษีที่ต้องจ่าย

| ช่วงเงินได้สุทธิ | อัตราภาษี | ภาษีที่ต้องเสีย |

|---|---|---|

| 0 - 150,000 | 0% | 0 |

| 150,001 - 300,000 | 5% | 7,500 |

| 300,001 - 500,000 | 10% | 1,000 |

| 500,001 - 750,000 | 15% | 0 |

| 750,001 - 1,000,000 | 20% | 0 |

| 1,000,001 - 2,000,000 | 25% | 0 |

| 2,000,001 - 5,000,000 | 30% | 0 |

| 5,000,001 ขึ้นไป | 35% | 0 |

รวมภาษีจ่าย 8,500

หากว่าเสียภาษีเกิน ก็จะได้รับเงินคืนภาษีหลังจากยื่นภาษีไปเรียบร้อยแล้วนั่นเอง

ในกรณีที่มีรายได้ทางอื่นนอกเหนือจากเงินเดือน เช่น รายได้จากการขายของออนไลน์ ค่าเช่า งานฟรีแลนซ์ สามารถเลือกคิดภาษีแบบเหมาได้ โดยคิดภาษีเฉพาะรายได้ที่ไม่ใช่เงินเดือน x 0.5% (0.005) เช่น ขายของออนไลน์ได้ 2,000,000 บาท จะเสียภาษี 2,000,0000 x 0.005 = 10,000 บาท เหมาะกับผู้ที่มีรายได้อื่น ๆ มากกว่า 1 ล้านขึ้นไป

หมวดรายการลดหย่อนภาษี ปี 2567

ในปี 2567 กรมสรรพากรมีรายการลดหย่อนภาษีสำหรับบุคคลธรรมดาที่มีรายได้ ดังต่อไปนี้

หมวดค่าลดหย่อนพื้นฐาน

ค่าใช้จ่ายส่วนตัว 60,000 บาท

คู่สมรส 60,000 บาท

บุตร คนละ 30,000 บาท

ค่าคลอดบุตร ตามจริง ไม่เกิน 60,000 บาท

ค่าเลี้ยงดูพ่อแม่ ที่มีอายุมากกว่า 60 ปี ทั้งของตนเองและคู่สมรส คนละ 30,000 บาท

ค่าเลี้ยงดูคนพิการหรือทุพพลภาพ คนละ 60,000 บาท

หมวดประกัน การออม และการลงทุน

ประกันชีวิตทั่วไป และประกันชีวิตสะสมทรัพย์ ที่มีความคุ้มครอง 10 ปีขึ้นไป

ของตนเอง ตามที่จ่ายจริง รวมทุกกรมธรรม์แล้วไม่เกิน 100,000 บาท

ของคู่สมรส ตามที่จ่ายจริง รวมทุกกรมธรรม์แล้วไม่เกิน 10,000 บาท

ประกันสุขภาพ

ของตนเอง 25,000 บาท

ของพ่อแม่ของตนเองและคู่สมรสที่ไม่มีเงินได้ ตามที่จ่ายจริงไม่เกิน 15,000 บาท

ประกันสังคม 9,000 บาท (สูงสุด)

กองทุนรวมเพื่อการเลี้ยงชีพ (RMF) ไม่เกิน 30% ของรายได้พึงประเมิน

ประกันบำนาญ* ไม่เกิน 15% ของรายได้พึงประเมิน สูงสุดไม่เกิน 200,000 บาท

กองทุนสำรองเลี้ยงชีพ* ตามจริง ไม่เกิน 15% ของค่าจ้าง

กองทุนการออมแห่งชาติ* ตามที่จ่ายจริง

กองทุนรวมเพื่อการออม (SSF) ตามที่จ่ายจริง แต่ไม่เกิน 30% ของรายได้พึงประเมิน สูงสุดไม่เกิน 200,000 บาท

กองทุนรวมไทยเพื่อความยั่งยืน (Thai ESG) ตามจริง แต่ไม่เกิน 30% ของรายได้พึงประเมิน สูงสุดไม่เกิน 300,000 บาท (อัปเดต สิงหาคม 2567)

ดอกเบี้ยกู้ยืม เพื่อซื้อ สร้าง หรือเช่าที่อยู่อาศัย ตามจริง แต่ไม่เกิน 100,000 บาท

เงินลงทุนในหุ้นบริษัทที่ได้รับจดทะเบียนวิสาหกิจเพื่อสังคม ตามจริง ไม่เกิน 100,000 บาท

* หมายเหตุ : กองทุนการออมแห่งชาติ ประกันชีวิตแบบบำนาญ กองทุนสำรองเลี้ยงชีพ กองทุนบำเหน็จบำนาญข้าราชการ กองทุนสงเคราะห์ตามกฎหมายว่าด้วยโรงเรียนเอกชน กองทุนรวมเพื่อการเลี้ยงชีพ (RMF) และกองทุนบำนาญอื่น ๆ ที่เข้าข่าย รวมกันแล้วลดหย่อนได้ไม่เกิน 500,000 บาท

หมวดเงินบริจาค

ลดหย่อนได้ไม่เกิน 10% ของเงินได้หลังหักค่าใช้จ่ายและค่าลดหย่อนอื่น

การบริจาคทั่วไป ตามจริง

เงินบริจาคสนับสนุนการศึกษา/กีฬา/พัฒนาสังคม ลดหย่อนได้ 2 เท่าของเงินบริจาค

เงินบริจาคผ่านระบบบริจาคอิเล็กทรอนิกส์ (e-Donation) ลดหย่อนได้ 2 เท่าของเงินบริจาค

เงินบริจาคให้พรรคการเมือง เท่าที่จ่ายจริง แต่ไม่เกิน 10,000 บาท

หมวดกระตุ้นเศรษฐกิจ

โครงการ “Easy E-Receipt” ลดหย่อนสูงสุด 50,000 บาท

เป็นโครงการช้อปลดหย่อนภาษีประจำปี 2567 ที่ให้ประชาชนนำใบเสร็จค่าใช้จ่ายในรูปแบบ e-Tax Invoice หรือ e-Receipt ที่ได้ในช่วง 1 มกราคม 2567 - 15 กุมภาพันธ์ 2567 มาใช้ลดหย่อนภาษี

หมวดส่งเสริมการท่องเที่ยว

มาตรการเที่ยวเมืองรองลดหย่อนภาษี 2567 เป็นโครงการส่งเสริมการท่องเที่ยวใน 55 จังหวัดเมืองรอง ซึ่งนับเป็นจังหวัดที่มีนักท่องเที่ยวต่ำกว่า 4 ล้านคนต่อปี แบ่งเป็นโซนตามภาค ดังนี้

ภาคเหนือ 16 จังหวัด

ภาคตะวันออกเฉียงเหนือ 18 จังหวัด

ภาคกลาง, ภาคตะวันออก, ภาคตะวันตก 12 จังหวัด

ภาคใต้ 9 จังหวัด

โดยโครงการเที่ยวเมืองรองลดหย่อนภาษี พัฒนาขึ้นเพื่อใช้เป็นตัวช่วยในการดึงดูดนักท่องเที่ยวให้สนใจเมืองนอกกระแส กระตุ้นเศรษฐกิจให้ประชากรในพื้นที่ โดยคุณสามารถนำค่าใช้จ่ายในมาตรการดังกล่าวนี้ ไปหักลดหย่อนภาษีเงินได้บุคคลธรรมดาได้ตามที่จ่ายจริง แต่ไม่เกิน 15,000 บาท โดยมีรายละเอียดเพิ่มเติม ดังนี้

วงเงินลดหย่อน : ตามจริง ไม่เกิน 15,000 บาท

ระยะเวลา : 1 พฤษภาคม - 30 พฤศจิกายน 2567

ค่าใช้จ่ายที่นำมาลดหย่อนภาษีปี 2567 ได้ ต้องเป็นค่าบริการท่องเที่ยวมัคคุเทศก์ (ค่าแพ็กเกจทัวร์), ค่าที่พักในโรงแรม รีสอร์ท หรือโฮมสเตย์

เงื่อนไข : ต้องมีใบกำกับภาษีแบบเต็มรูปแบบ ผ่านระบบใบกำกับภาษีอิเล็กทรอนิกส์ และใบรับอิเล็กทรอนิกส์ (e-Tax Invoice & e-Receipt)

สามารถตรวจสอบจังหวัดที่เข้าร่วม และรายละเอียดเพิ่มเติมสำหรับโครงการการเที่ยวเมืองรองลดหย่อนภาษีปี 2567 ได้ผ่านทาง: https://www.rd.go.th/fileadmin/user_upload/lorkhor/newsbanner/2024/6/PR12062567.pdf

ผู้ที่สนใจเที่ยวเมืองรองลดหย่อนภาษี สามารถวางแผนการท่องเที่ยวล่วงหน้าเพื่อใช้สิทธิประโยชน์ทางภาษีนี้ได้อย่างเต็มที่ โดยเลือกจังหวัดรองที่ต้องการไปเที่ยว และเก็บหลักฐานการใช้จ่ายไว้เพื่อนำมาลดหย่อนภาษีปี 2567 ในปีหน้า อย่าลืมตรวจสอบเงื่อนไขและค่าใช้จ่ายที่สามารถนำมาลดหย่อนได้ เพื่อให้ได้รับประโยชน์สูงสุดจากมาตรการนี้

สนใจซื้อประกันชีวิต พร้อมลดหย่อนภาษีกับโตเกียวมารีนประกันชีวิต

เริ่มวางแผนก่อน มีโอกาสได้สิทธิลดหย่อนภาษีปี 2567 ได้คุ้มค่ามากกว่า มาวางแผนภาษีด้วยการทำประกันสุขภาพที่ลดหย่อนภาษีได้สูงสุด 25,000 บาท และประกันชีวิตลดหย่อนภาษี ที่ลดหย่อนได้สูงสุด 100,000 บาทสำหรับประกันชีวิตทั่วไป และลดหย่อนได้ 15% ของรายได้สำหรับประกันชีวิตแบบบำนาญ*

โตเกียวมารีนประกันชีวิต มีหลากหลายแผนให้เลือกตามความต้องการ ได้ทั้งความคุ้มครองแบบจัดเต็ม ได้ทั้งลดหย่อนภาษีสุดคุ้ม สามารถเลือกความคุ้มครองเพิ่มเติมได้ตามต้องการ

ประกันชีวิตลดหย่อนภาษี

ประกันลดหย่อนภาษีแบบประกันโตเกียว แทกซ์ เซฟเวอร์ 15/10 แผนประกันที่ลดหย่อนภาษีได้ พร้อมได้รับเงินคืนระหว่างสัญญาทุกปีสูงถึง 20% ของทุนประกันภัย การันตีผลประโยชน์จากกรมธรรม์ และเลือกซื้อความคุ้มครองเพิ่มเติมได้ โดยแผนประกันนี้สามารถนำเบี้ยประกันภัยไปคำนวณลดหย่อนภาษีได้สูงสุด 100,000 บาท*

ประกันสุขภาพเหมาจ่าย

ประกันเหมาจ่าย สัญญาเพิ่มเติมโตเกียว กู๊ด เฮลธ์ แผนประกันสุขภาพเหมาจ่ายในรูปแบบสัญญาเพิ่มเติม ที่จะช่วยแบ่งเบาภาระค่าใช้จ่ายที่อาจเกิดขึ้นจากการเจ็บป่วย โดยประกันแบบเหมาจ่ายตามจริงนี้ ให้ความคุ้มครองค่ารักษาพยาบาลในวงเงินสูง และสามารถหักลดหย่อนภาษีเงินได้ตามจำนวนเงินที่จ่ายจริง แต่ไม่เกิน 25,000 บาท* และเมื่อรวมกับเบี้ยประกันภัยของสัญญาหลักแล้วต้องไม่เกิน 100,000 บาท*

ประกันชีวิตพร้อมการลงทุน

โตเกียว ลิงก์ และโตเกียว บียอนด์ แผนประกันชีวิตแบบยูนิตลิงก์ (Unit Linked) จากโตเกียวมารีนประกันชีวิต ที่เป็นการผสมผสานระหว่าง "ประกันชีวิต" และ "การลงทุน" เอาไว้ในผลิตภัณฑ์เดียว ครอบคลุมความคุ้มครองในกรณีเสียชีวิต ควบคู่ไปกับโอกาสได้รับผลตอบแทนจากการลงทุนในกองทุน โดยที่ไม่จำเป็นต้องจ่ายเบี้ยเพิ่มเติม ทั้งยังสามารถนำค่าเบี้ยประกันภัยในส่วนของค่าการประกันภัย ค่าใช้จ่ายในการดำเนินการประกันภัย และค่าธรรมเนียมการบริหารกรมธรรม์ (ไม่รวมส่วนของการลงทุน) ไปคำนวณลดหย่อนภาษีได้ ตามเกณฑ์ที่กฎหมายกำหนด สูงสุด 100,000 บาท*

ประกันชีวิตแบบบำนาญ

ลดหย่อนภาษีปี 2567 วางแผนอย่างชาญฉลาดด้วยหลากหลายแผนประกันชีวิตแบบบำนาญที่ลดหย่อนภาษีได้ จากโตเกียวมารีนประกันชีวิต สร้างรากฐานการวางแผนการเกษียณอย่างมั่นคง พร้อมกับบริหารความเสี่ยงของชีวิตอย่างมั่นใจ โดยแต่ละแผนกรมธรรม์จะมีเงื่อนไขการจ่ายเงินคืนที่แตกต่างกัน ส่งผลต่อการคำนวณยอดลดหย่อนภาษีที่ลดหลั่นกันไปตามความเหมาะสม โดยจะมีรายละเอียดอยู่ 2 ประเภทหลัก ๆ ดังนี้

แผนประกันชีวิตแบบบำนาญที่สามารถลดหย่อนภาษีได้สูงสุด 100,000 บาท* คือแผนประกันชีวิตแบบมีการจ่ายเงินคืนก่อนเกษียณ เช่น ได้รับเงินคืน 1-2% ของทุนประกันภัยทุก ๆ ปี หรือได้รับเงินคืน 10% ของทุนประกันภัยเริ่มต้นในทุก ๆ ปีกรมธรรม์

แผนประกันชีวิตแบบบำนาญที่สามารถลดหย่อนภาษีได้สูงสุด 300,000 บาท* คือแผนประกันชีวิตที่มีเงื่อนไขให้รับเงินคืนหลังเกษียณเท่านั้น

หากสนใจซื้อประกัน เพื่อใช้วางแผนลดหย่อนภาษีปี 2567 สามารถสอบถามเพิ่มเติมได้ที่ศูนย์บริการลูกค้ารายบุคคล โทรศัพท์ 02-650-1400 วันจันทร์-ศุกร์ เวลา 8.30-20.00 น.

*ตามเงื่อนไขของกรมสรรพากร

บทความโดยโตเกียวมารีนประกันชีวิต

ผู้เขียนบทความนี้เป็นผู้เชี่ยวชาญด้านการประกันชีวิตและประกันชีวิตบำนาญ ซึ่งมีประสบการณ์มากกว่า 20 ปี ทั้งด้านประกันชีวิตและประกันสุขภาพสำหรับรายบุคคลและรายกลุ่ม เราได้ให้ทั้งคำปรึกษาและออกแบบแผนประกันที่ตอบโจทย์ความต้องการของลูกค้าหลากหลายกลุ่ม เพื่อพัฒนาผลิตภัณฑ์ให้ตอบโจทย์ลูกค้าของเราอยู่เสมอ ด้วยประสบการณ์และความเชี่ยวชาญนี้ ทำให้ลูกค้าโตเกียวมารีนประกันชีวิตมั่นใจได้ว่า จะได้รับความคุ้มครองที่ตอบโจทย์กับความคุ้มครองของคุณมากที่สุด ทำให้ผู้อ่านมั่นใจได้ว่าเนื้อหาทุกบทความจะเป็นข้อมูลที่ถูกต้องและเป็นประโยชน์ต่อการตัดสินใจของท่าน

ดูแผนประกันทั้งหมดของเรา

การพิจารณารับประกันภัยให้เป็นไปตามเกณฑ์ที่บริษัทกำหนด ข้อมูลนี้เป็นข้อมูลเบื้องต้นเพื่อประกอบการนำเสนอเท่านั้น ผู้ขอเอาประกันภัยควรศึกษาทำความเข้าใจในเอกสารเสนอขายก่อนการตัดสินใจทำประกัน เมื่อได้รับกรมธรรม์แล้วโปรดศึกษารายละเอียดข้อกำหนดและเงื่อนไขความคุ้มครองรวมทั้งข้อยกเว้นในกรมธรรม์ประกันภัยที่ออกให้กับผู้ถือกรมธรรม์

Choose your country or region

Visit HQ Pages

Tokio Marine Holdings

Tokio Marine Asia

Visit Country Pages

Select your location and language

Select Region

-

All

-

All

-

Asia Pacific

-

Australia

-

Americas

-

Europe

Singapore

Malaysia

Australia

You are currently on a site outside of your country Switch to external site?

Visit your local page. If you change your mind, you can use the dropdown at the top navigation to visit other Tokio Marine country pages.

ขณะนี้คุณอยู่ในเว็บไซต์นอกประเทศของคุณ เปลี่ยนไปใช้เว็บไซต์ประเทศของคุณไหม?

เยี่ยมชมเว็บไซต์ในประเทศของคุณ หากคุณเปลี่ยนใจ คุณสามารถเลือกเมนูด้านล่าง เพื่อไปที่หน้าประเทศอื่นๆ ของโตเกียวมารีน

ค้นหาโดย

-----------------------------